.png)

.png)

Recep Toğaçar . 03-05-2024 1:36 AM

Kayma-Komisyon Seçenekleri

Makaleyi video olarak izlemek için tıklayınız.

Bu yazıda backtest ve optimizasyon yaparken kayma seçeneklerini aktif etmeli miyiz, sonuçlara ne gibi etkisi olur konularını ele alacağız.

“Backtest sonuçlarında kayma seçeneklerini aktif edelim hatta her alım ve satımda 2-3 kademe fark yediğimizi hesaplayalım ki sonuçların önüne engel çıkaralım. Sistem bu zorluklara rağmen hala kâr ediyorsa başarılı olarak görebiliriz.” Muhtemelen bu teoriyi çoğunuz duymuştur. İşimizin doğası gereği tek bir doğru yok. Doğrular, koşullara göre değişiklik gösterebiliyor. Kullandığınız sistemin içeriğine göre kayma seçeneklerini aktif etmelisiniz ya da etmemelisiniz.

Kayma Nedir ?

Bilmeyenler için ilk olarak kayma nedir, kısaca anlatayım. Bir enstrümanın son fiyatı ile alım-satım fiyatı arasındaki farka kayma diyebiliriz. İdeal ve Matriks kullanarak aldığım fiyat penceresi örneklerini inceleyelim. Ekran görüntülerini piyasa kapalı iken aldığım için fiyatlar sabit duruyor. Piyasa açıldığı zaman, tahtanın derinliğine ve volatiliteye göre değerler değişiklik gösterecektir. GARAN örneğine bakacak olursak; Hissenin son fiyatı 82,45 TL iken alış fiyatı 82.50 TL. THYAO örneğine de bakabiliriz. ; Hissenin son fiyatı 326,00 TL iken alış fiyatı 326,25 TL. Bu örnek manuel alımlar için geçerlidir. Robot kullanıyorsak ve kalıcı sinyal ile çalışıyorsak durum biraz değişiyor. Yazının devamında değişen bu durumu anlatacağım.

Algoritmik Trade yaparken kayma ne kadar önemli ?

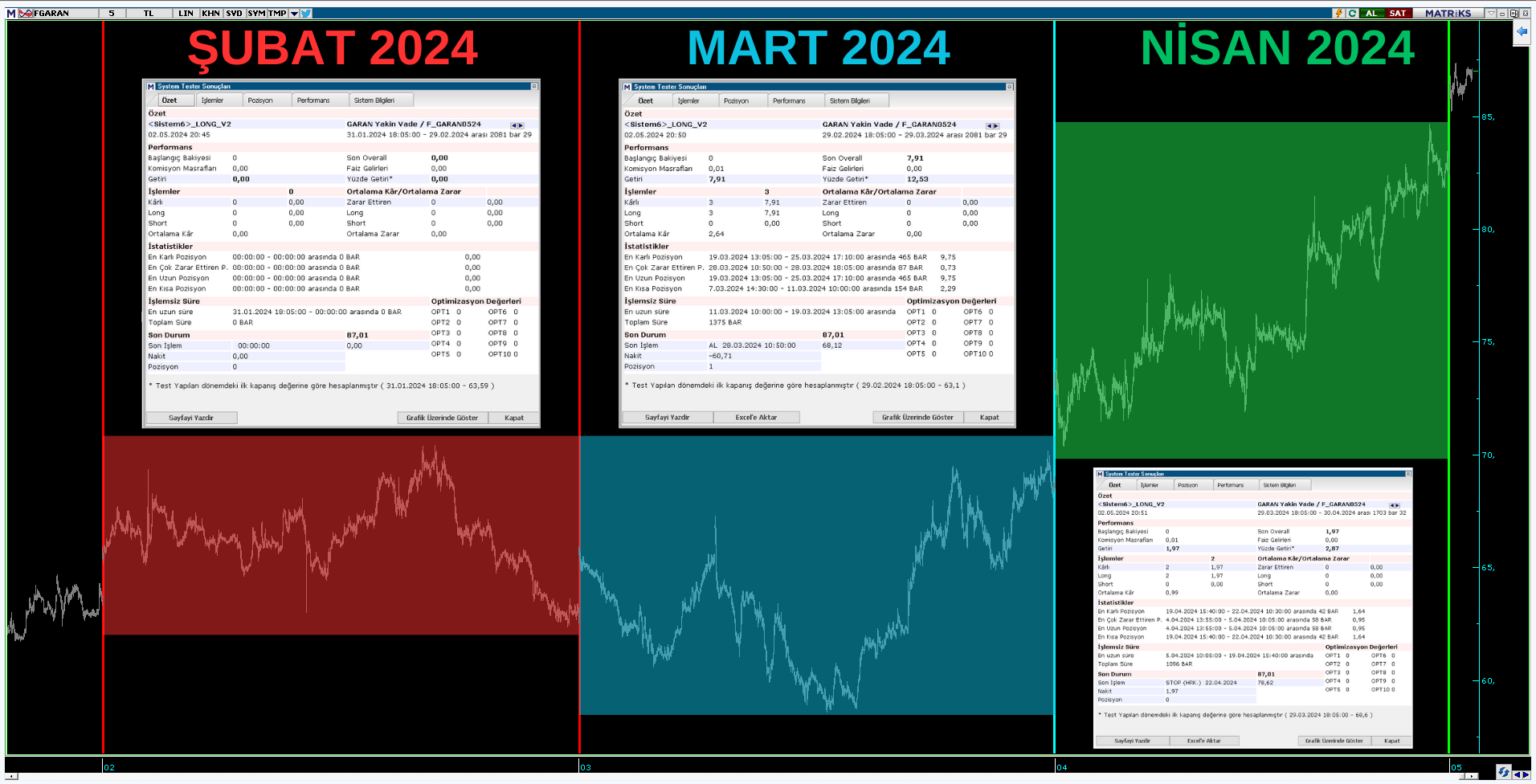

Bu konu sisteminizin hızına göre değişiklik göstermektedir. Kendi kullandığım trend takip robotlardan yola çıkarak kayma seçeneklerini aktif etmediğimi söyleyebilirim. Çünkü robotlarım garanti işlem yapmaya odaklı olduğundan fazla işlem yapmıyor. Eğer piyasada trend var ise işlem sayıları otomatik olarak artar, yataylık varsa düşer. İşlem sayılarının önemi hakkında ilgili yazımı okuyabilirsiniz. Kullandığım robotlarda kayma ve komisyon değerlerinin önemli olmadığını Garanti vadelisi üzerinden anlatayım. Örnek raporlarda 2024 yılına ait Şubat, Mart ve Nisan ayları kullanılmıştır.

Şubat ayında ki performansa baktığımız zaman işlem sayısı 0.

Mart ayında ki performansa baktığımız zaman işlem sayısı 3.

Nisan ayında ki performansa baktığımız zaman işlem sayısı 2.

Toplam işlem sayısı = 5

Toplam % getiri = %14.5

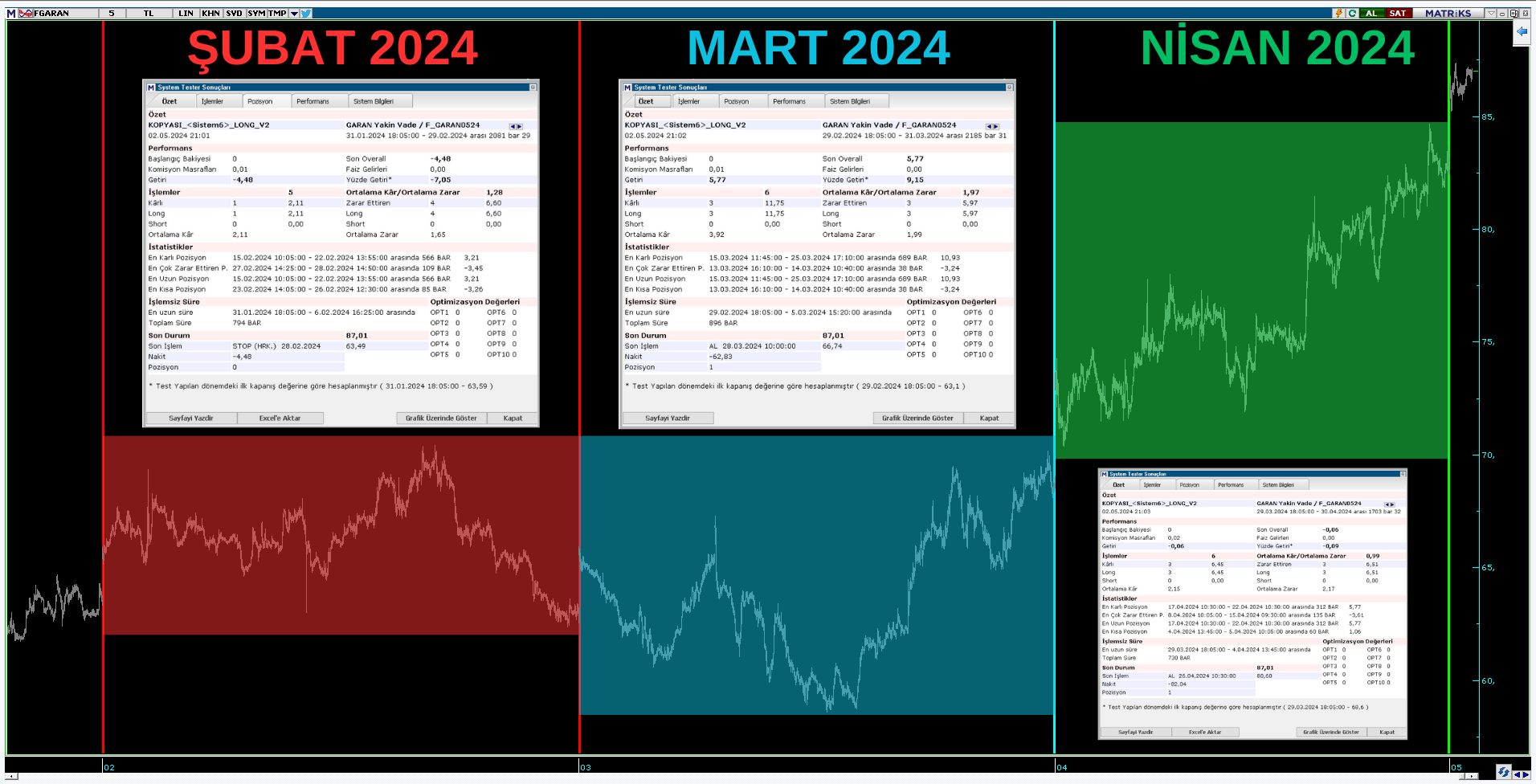

Sistemi biraz daha hızlandıralım ve aradaki farka bakalım.

Şubat ayında ki performansa baktığımız zaman işlem sayısı 5.

Mart ayında ki performansa baktığımız zaman işlem sayısı 6.

Nisan ayında ki performansa baktığımız zaman işlem sayısı 6.

Toplam işlem sayısı = 17

Toplam % getiri = %2

Yukarıdaki raporları incelediğimizde ve her alım-satım işlemimizde kaymadan dolayı fark ödediğimizi düşünürsek yavaş olan sistemin hesaplamasında kayma seçeneklerini aktif etmemize gerek yok. Zaten ay içerinde 2-3 tane işlem açıyor. Boşu boşuna kayma seçeneklerini aktif etmeye gerek. Sistemin ham performansını görmek bizim için daha önemli. Fakat hızlı sisteme baktığımızda 3 aylık periyot sonunda 17 tane işlem yapıyoruz. Tabi bu 17 sadece AL işleminin sayısıdır. Alım yapıyorsak satım da yapmamız gerekiyor. Yani işlem sayımızı 17*2 = 34 olarak düşünmeliyiz. 34 tane işlemin her birinde kademe farkı yiyoruz. Bu durumda kayma seçeneklerini aktif edip sistemin önüne engel çıkarmak mantıklı olacaktır. Aksi taktirde raporlar bizi kandıracaktır. Yavaş olan sistemde rapor bizi kandıramaz çünkü işlem sayımız çok az.

Kayma seçeneklerini nasıl girmeliyiz ?

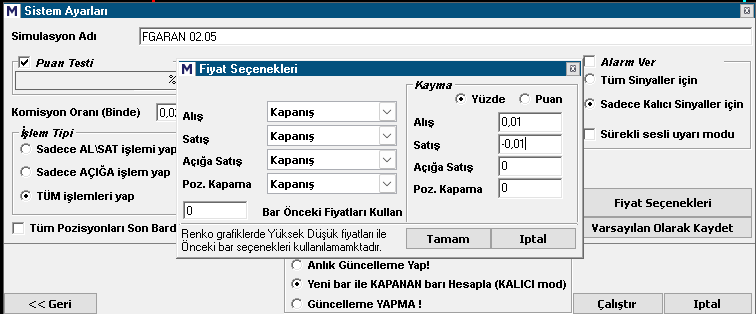

Bu konuda 2 seçeneğimiz bulunmakta. Puan ya da yüzdesel bazda kaymayı aktif edebiliriz. Puansal kaymayı tavsiye etmiyorum çünkü her hissenin fiyatı birbirinden farklı. Mantıklı olanı % bazda kayma eklemektir. Peki kaç birimlik bir kayma girmemiz gerekiyor. Normal şartlarda binde 1 yeterli olacaktır. Fakat tahtanın durumuna ve internet bağlantınızın hızına göre bu değer değişecektir. Bazen binde 1 bazen binde 4 fark yiyebilirsiniz. Matriks programında kayma değerini aşağıdaki gibi hesaplatabilirsiniz.

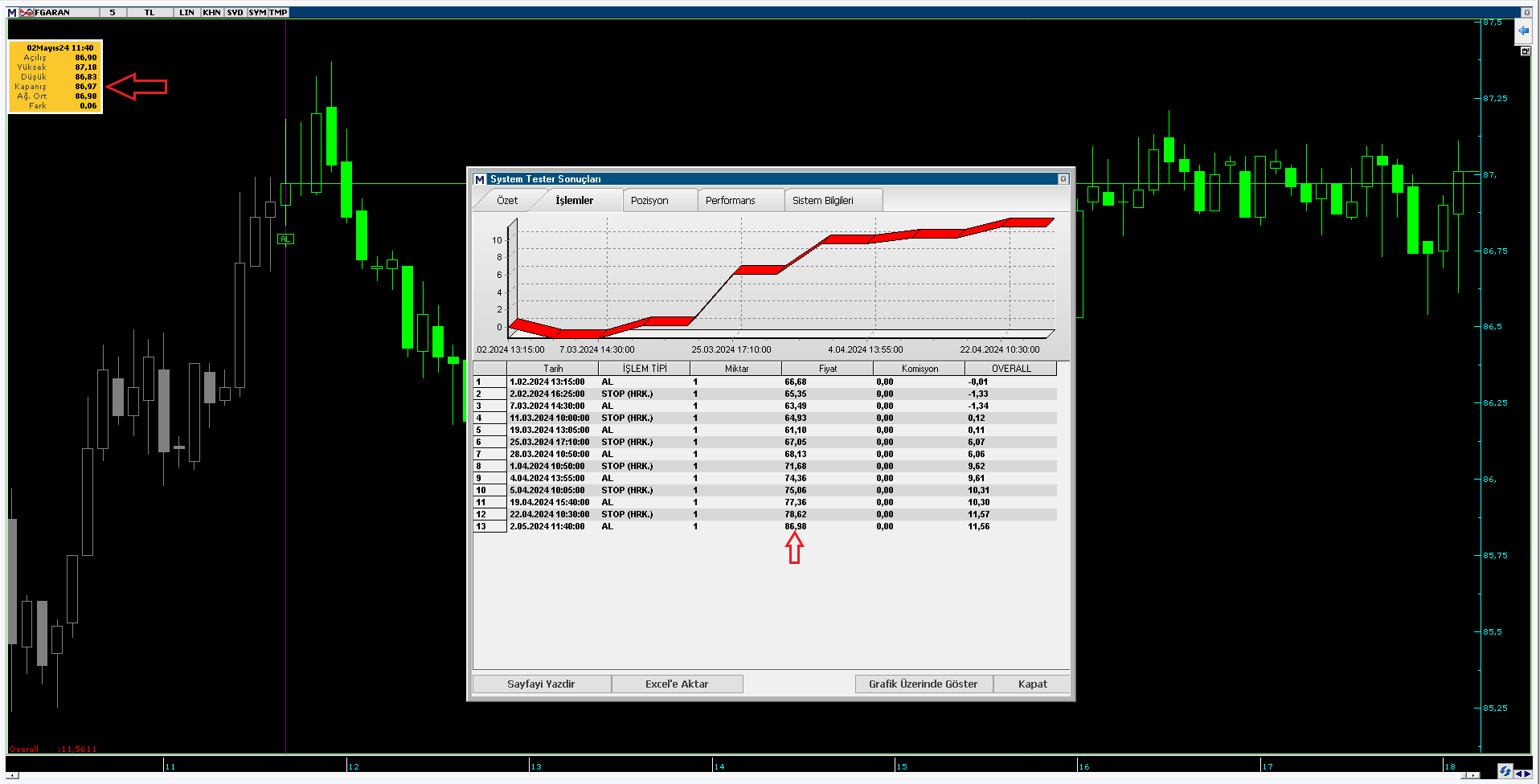

Garanti bankası üzerinden bir örnek ile kayma seçeneklerini daha iyi anlayalım. Sinyalin oluştuğu andaki kapanış fiyatına baktığımızda 86.97 olduğunu görüyoruz. Fakat raporun içerisinden işlemler sekmesine gelip, 2 Mayıs tarihinde ki alım işlemine bakarsak 86,98’ten yapıldığını görüyoruz. Yani Backtest raporlarında her alım ve satım işlemleri için 1 kademe kayma eklemiş oluyoruz.

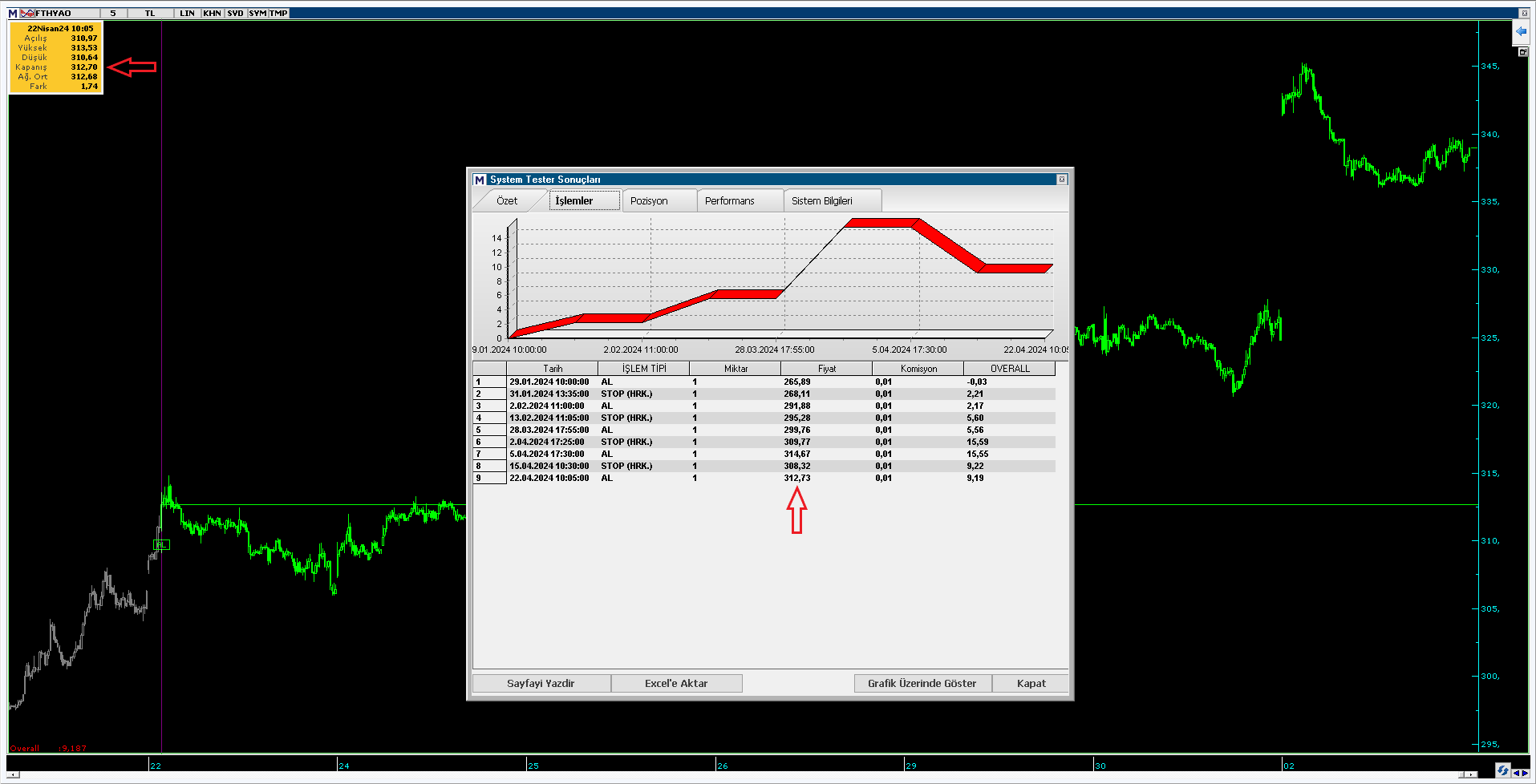

Bir örnekte daha yüksek bir fiyata sahip olan THY üzerinden yapalım. Sinyalin oluştuğu andaki kapanış fiyatına baktığımızda 312.70 olduğunu görüyoruz. Fakat raporun içerisinden işlemler sekmesine gelip, 22 Nisan tarihinde ki alım işlemine bakarsak 312.73’ten yapıldığını görüyoruz. Yani Backtest raporlarında her alım ve satım işlemleri için 1 kademe kayma eklemiş oluyoruz.

Sisteminizin önüne daha fazla engel çıkarmak için bu değeri 0,02 veya 0.03 olarak kullanabilirsiniz. Bu değerlerin üzerine çıkmak gerçekçi bir yaklaşım yapmaz. Nasıl ki hızlı sistemlerde kayma değerlerini aktif etmediğimiz zaman raporlar bizi iyi yönde aldatıyorsa, değerleri çok fazla artırdığımız zaman raporlar bizi kötü yönde aldatacaktır. Bu sebeple dengeli davranmakta fayda var.

Kayma değerlerini 0.02’ye artırıp son bir örnek yapalım. Sinyalin oluştuğu andaki kapanış fiyatına baktığımızda 86.97 olduğunu görüyoruz. Fakat raporun içerisinden işlemler sekmesine gelip, 2 Mayıs tarihinde ki alım işlemine bakarsak 86.99’dan yapıldığını görüyoruz. Yani Backtest raporlarında her alım ve satım işlemleri için 2 kademe kayma eklemiş oluyoruz.

Özetle şunu söyleyebiliriz. Sisteminizin işlem sayısı arttıkça kayma seçenekleri önem kazanıyor, işlem sayısı düştükçe kayma seçenekleri önemsizleşiyor. Örneğin yılda 500 işlem yapan bir robotta kayma seçenekleri çok önemliyken, 50 işlem yapan bir robotta hiç önemli değildir.

Komisyon

Komisyon konusunu uzatmaya hiç gerek yok. Sisteminiz hızlı ya da yavaş olsun hiç fark etmez. Çünkü puan testi yapıyoruz ve komisyonun bir önemi yok.

Yukarıdaki açıklamalar genel doğrulardır. Kendi doğrularıma gelecek olursam; hiçbir zaman kayma seçeneklerini aktif etmiyorum. Çünkü Backtest raporlarında görülen % getirinin canlı piyasada değişeceğinin farkındayım. Benim için önemli olan sinyallerin oluşma yeridir, fiyatı değil. Robot benim emirlerimi uyguluyor mu ? Raporların ham haline bakıp mantıksal açıdan bir değerlendirme yapıyorum. Kısacası robotu kullanıp kullanmayacağıma ben karar veriyorum. Bu kararı verirken kendi tecrübeme ve bilgime güveniyorum. Girilen kayma değerleri benim için önemli değil. Walk forward vs.. .gibi analizler de yapmıyorum. Sadece bir excel tablosunda ki veri, robotu kullanıp kullanmayacağıma izin veremez. Raporlarda sistemin önüne engel çıkarmak yerine, gelecekte yaşanabilecek olası senaryoları düşünüp ona göre önlemimi alıyorum. Bence doğrusu da budur. Uygulayıp uygulamamak size kalmış bir durumdur.

Bol kazançlar

.png)